Hra o moc 5:08: Společnost s ručením omezeným ve vlastnictví trustu pro růst osvobozený od daně a ochranu aktiv

Hodnocení pravdy

Vyvráceno

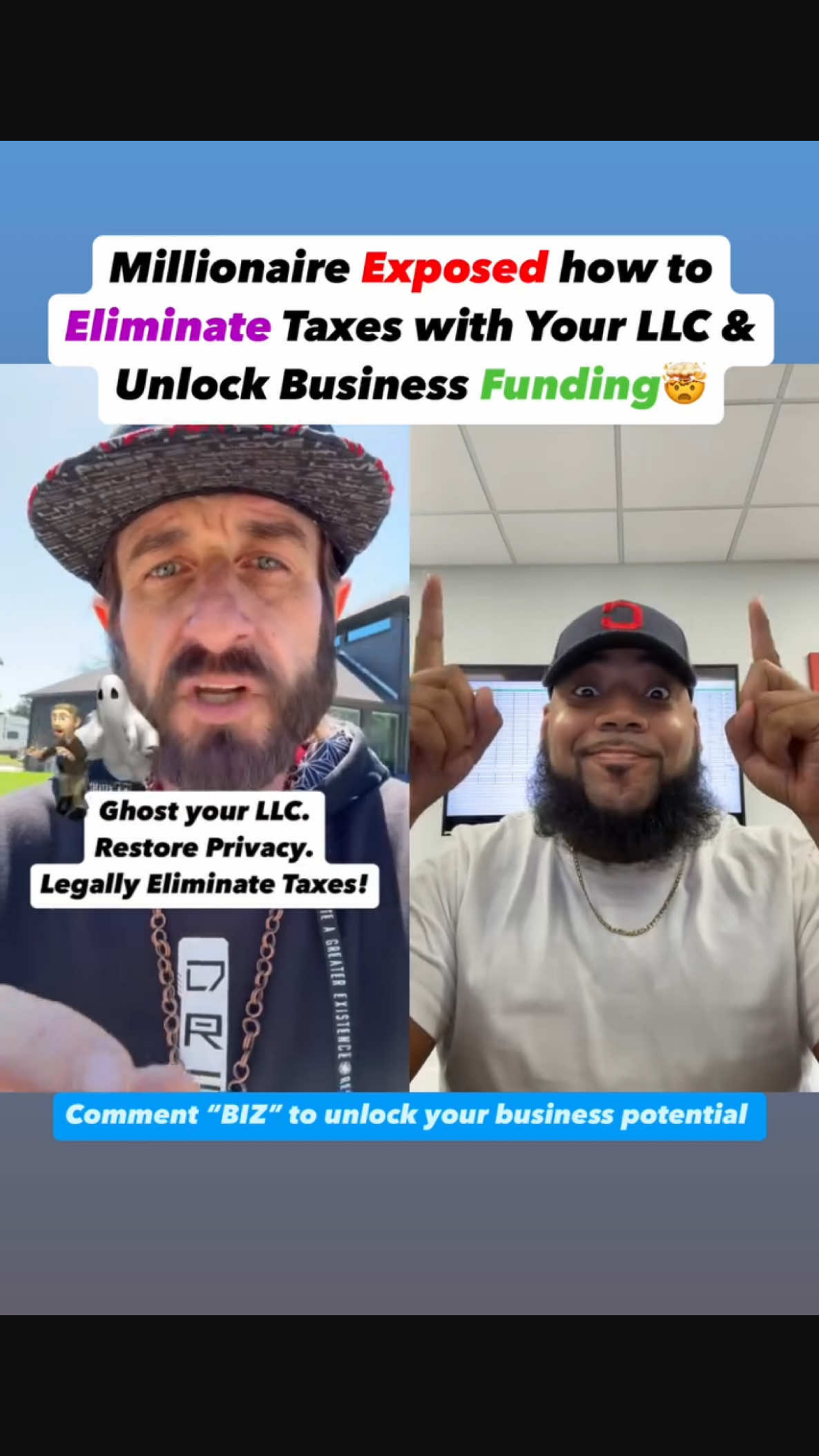

Založení církve dle paragrafu 508(c)(1)(A) za účelem vlastnictví sekulární společnosti s ručením omezeným za účelem daňových úniků je známý nezákonný daňový podvod, nikoli právní mezera.

Založení církve dle paragrafu 508(c)(1)(A) za účelem vlastnictví sekulární společnosti s ručením omezeným za účelem daňových úniků je známý nezákonný daňový podvod, nikoli právní mezera.

🔥Horký zážitek:

- Ne, nevlastníte „nic a ovládáte všechno“ – jen se dopouštíte daňového podvodu. 🚨

- Elita nepoužívají falešné církve, aby se vyhnula daním z podnikání; najímají skutečné účetní. 💸

🔥Horký zážitek:

- •Ne, nevlastníte „nic a ovládáte všechno“ – jen se dopouštíte daňového podvodu. 🚨

- •Elita nepoužívají falešné církve, aby se vyhnula daním z podnikání; najímají skutečné účetní. 💸

Rozpis nároku:

📝 Ověření faktů: Paragraf 508(c)(1)(A) daňového zákoníku jednoduše znamená, že skutečné, legitimní církve nemusí podávat formální žádost (formulář 1023), aby získaly status osvobození od daně dle paragrafu 501(c)(3). Stále jsou však přísně vázány všemi pravidly IRS upravujícími charitativní organizace. 🚫 Jsou zcela pod jurisdikcí IRS. Používání „trustu 508“ pouze k zakrytí osobního bohatství nebo obchodních aktiv je IRS klasifikováno jako zneužívání daňových úniků.

Datum ověření faktů: 16. března 2026

DŮLEŽITÉ VAROVÁNÍ

Prohlášení: Tento nástroj poskytuje obecný informační obsah a nenahrazuje personalizované, profesionální poradenství.

Recent BS Checks