Nem adományozó általi visszavonhatatlan vagyonkezelői alapok: vagyonvédelem, ellenőrzés és adóelhalasztás

Igazságértékelés

Leleplezett

A videó alapvető vagyonkezelési tényeket kever veszélyes pénzügyi félretájékoztatással, hamisan azt sugallva, hogy a nem alapító alapítványok teljes mértékben az IRS ellenőrzésén kívül működnek.

A videó alapvető vagyonkezelési tényeket kever veszélyes pénzügyi félretájékoztatással, hamisan azt sugallva, hogy a nem alapító alapítványok teljes mértékben az IRS ellenőrzésén kívül működnek.

🔥Forró választás:

- Óvakodj a „Titkos gazdagok kiskapujától” 🔥 Ha valaki azt mondja neked, hogy egy vagyonkezelői alap „az IRS ellenőrzésén kívül” működik, menj a másik irányba, hogy elkerüld az adóellenőrzést.

- A visszavonható vagyonkezelői alapok nem értéktelenek! 🏛️ Lehet, hogy nem állítanak meg egy pert, de megmentik a családodat a hagyatéki bíróság rémálmától.

🔥Forró választás:

- •Óvakodj a „Titkos gazdagok kiskapujától” 🔥 Ha valaki azt mondja neked, hogy egy vagyonkezelői alap „az IRS ellenőrzésén kívül” működik, menj a másik irányba, hogy elkerüld az adóellenőrzést.

- •A visszavonható vagyonkezelői alapok nem értéktelenek! 🏛️ Lehet, hogy nem állítanak meg egy pert, de megmentik a családodat a hagyatéki bíróság rémálmától.

Követelés lebontása:

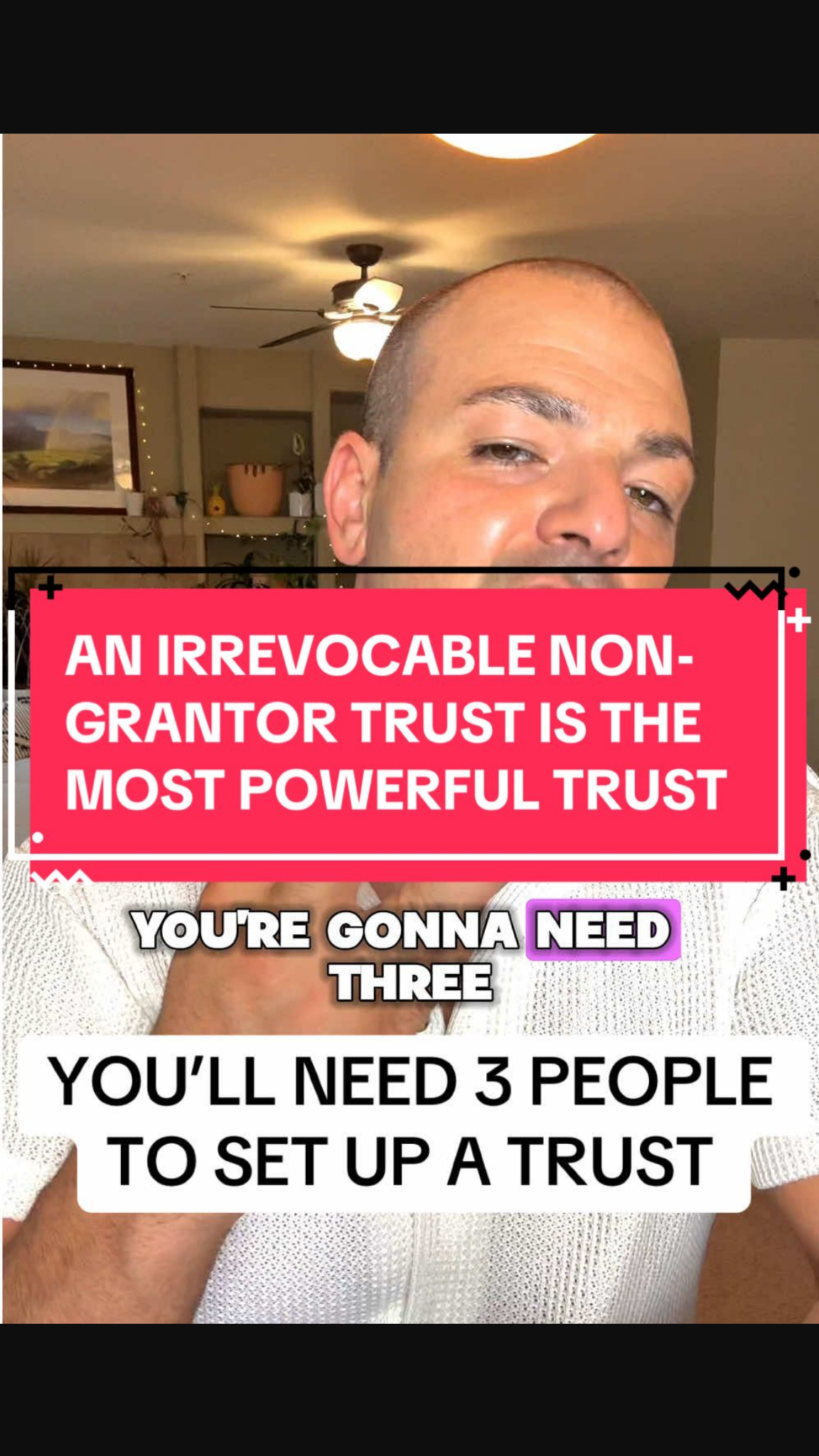

📝 Tényellenőrzés: Ez gyakori félreértés! 🎭 Míg egy vagyonkezelői alap jogilag három különálló szerepet ír elő (a vagyont adományozója, az azokat kezelő személy és a haszonélvező), nem mindig kell három különböző személynek lenniük. Egy standard visszavonható élő vagyonkezelői alapban életed során egyszerre lehetsz adományozó, vagyonkezelő és elsődleges kedvezményezett.

Tényellenőrzés dátuma: 2026. március 16.

FONTOS FIGYELMEZTETÉS

Jogi nyilatkozat: Ez az eszköz általános információs tartalmat nyújt, és nem helyettesíti a személyre szabott, professzionális tanácsadást.

Recent BS Checks